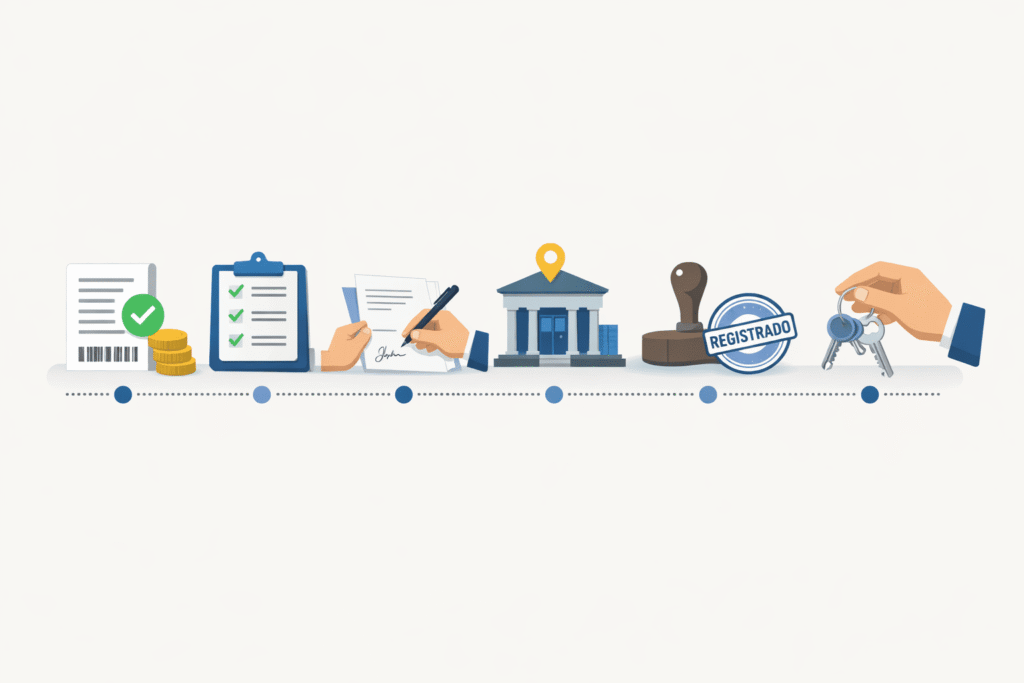

Você pagou o boleto. Ótimo. Agora, o objetivo é um só: assinar o instrumento correto e registrar no cartório, sem perder prazo nem ficar refém de exigência surpresa. Portanto, siga o roteiro abaixo (com checklists), porque ele foi escrito para andar rápido.

1) Primeiro passo: confirme a compensação e “trave” as provas

Antes de qualquer coisa, confirme se o pagamento compensou. Além disso, salve o comprovante em PDF e também um print do app do banco. Em seguida, organize tudo em uma pasta única.

2) Depois, descubra em qual “trilha” você está (porque muda o jogo)

Agora vem a parte que separa processo rápido de novela: qual é a modalidade e qual é a forma de pagamento. Assim, você não segue passos errados.

A) Compra à vista

Você vai caminhar para assinatura (contrato/escritura, conforme o caso) e, logo depois, para registro.

B) Compra com financiamento

Você entra em análise de crédito + montagem de dossiê. Portanto, a ordem vira: documentação → aprovação → assinatura → registro.

C) Compra com FGTS

Você precisa cumprir as regras de enquadramento e documentação. Assim, o processo exige mais validações antes da assinatura. Clique aqui e veja diretamente no site da CAIXA

Se você não definir a trilha, você faz força… na direção errada. É tipo usar Waze, mas dirigindo no modo avião.

3) Em seguida, coloque um prazo no radar (para não perder a janela)

Na prática, existe um “relógio” correndo a partir do pagamento, porque a CAIXA costuma trabalhar com prazo para assinatura conforme a modalidade/regramento. Portanto, trate isso como prioridade.

Como agir

- Anote o prazo do seu edital/regras.

- Além disso, crie um lembrete para 7 dias antes do limite.

- Por fim, acompanhe semanalmente até assinar.

4) Agora sim: faça o “Dia 1” pós-pagamento (o pacote que destrava o processo)

Em vez de improvisar, execute este combo, porque ele reduz idas e vindas:

- Monte sua pasta do imóvel (digital e física).

- Registre tudo por escrito (e-mail/WhatsApp oficial/portal, conforme indicado).

- Anexe comprovante e identificação do imóvel já na primeira mensagem.

- Peça confirmação de recebimento e também o próximo passo formal.

Dessa forma, você cria histórico. Além disso, você evita ruído entre setores.

5) Documentos do comprador: organize antes de pedirem (para ganhar velocidade)

Se você esperar alguém “te cobrar”, você perde tempo. Portanto, antecipe.

Documentos pessoais (base)

- RG/CPF (ou CNH).

- Comprovante de endereço.

- Certidão de estado civil (e pacto antenupcial, se houver).

- Documentos do cônjuge, quando aplicável.

Se houver financiamento

- Comprovação de renda.

- Extratos e documentos adicionais conforme o banco solicitar.

Se houver FGTS

- Documentos e autorizações pertinentes ao uso do FGTS.

Assim, você evita mandar “metade hoje e metade amanhã”. Consequentemente, o processo anda sem travas.

6) Enquanto isso, já mapeie riscos do imóvel (para não ser pego no contrapé)

Você pagou. Porém, ainda precisa garantir que o caminho até o registro não vai travar por questões previsíveis.

Verifique:

- O imóvel está ocupado?

- Há débitos de condomínio/IPTU?

- O edital joga alguma responsabilidade para o comprador?

Em outras palavras: você não quer descobrir no fim que o começo estava errado.

7) Depois: assinatura do instrumento (contrato ou escritura)

Aqui muita gente confunde etapas. Então, vamos direto:

- Se for financiamento, o normal é assinar contrato de financiamento.

- Se for à vista, pode envolver escritura ou instrumento específico conforme a modalidade.

- Se for FGTS, a assinatura vem depois das validações necessárias.

Portanto, o passo é: assinar corretamente e conferir nomes, CPF, estado civil, endereço e descrição do imóvel. Além disso, confira se as condições batem com o que foi aprovado.

8) Na sequência: ITBI e cartório (planeje em paralelo para não travar na hora H)

Mesmo que o processo ainda esteja “andando”, você já pode preparar o terreno. Assim, você não perde semanas no final.

O que fazer em paralelo

- Simular o ITBI na prefeitura.

- Estimar/orçar emolumentos/custas do cartório.

- Separar recursos para taxas e certidões.

Consequentemente, quando o instrumento estiver pronto, você não fica parado por falta de caixa (com o perdão do trocadilho).

9) Então vem o passo que realmente vira a chave: o registro

Assinar é importante. Entretanto, o imóvel no seu nome depende do registro no cartório competente. Logo, o objetivo é protocolar o quanto antes.

Como não atrasar

- Protocole rapidamente.

- Além disso, acompanhe exigências.

- Por fim, responda exigências em 24–48h sempre que possível.

Dessa forma, o cartório não “engaveta” seu processo por falta de retorno.

10) E se o imóvel estiver ocupado?

Se estiver ocupado, o caminho muda. Portanto, trate como uma trilha à parte.

Primeiro, confirme a condição no anúncio e no edital. Depois, entenda quem arca com custos e providências. Em seguida, planeje a estratégia (prazo, custo e risco). Assim, você evita expectativa irreal de posse imediata.

Em resumo: ocupado não é “ruim”, porém exige planejamento. Consequentemente, você decide com consciência.

11) Pós-registro: ajuste tudo para não virar dor de cabeça depois

Depois que registrar (ou assim que estiver liberado), faça estes passos:

- Atualize titularidade no IPTU.

- Comunique e atualize cadastro no condomínio.

- Transfira água/luz/gás.

- Faça uma vistoria técnica (principalmente se for reformar ou alugar).

- Organize a pasta definitiva do imóvel (documentos + comprovantes).

Assim, você fecha o ciclo. Além disso, você protege seu investimento.

12) Erros comuns que atrasam tudo (e como evitar)

- Pagar e não confirmar compensação. Portanto, valide.

- Perder prazo de assinatura. Então, controle datas.

- Mandar documentos picados. Logo, envie pacote completo.

- Divergência de estado civil. Assim, revise certidões antes.

- Ignorar ITBI/emolumentos. Consequentemente, prepara o caixa.

- Não responder exigências do cartório. Por isso, acompanhe semanalmente.

- Confundir assinatura com registro. Em outras palavras, não pare no meio.

Checklist final em 60 segundos

- Confirmou compensação? Sim/Não

- Salvou comprovantes e organizou pasta? Sim/Não

- Identificou modalidade e trilha (à vista/financiamento/FGTS)? Sim/Não

- Separou documentos completos (incluindo cônjuge, se aplicável)? Sim/Não

- Mapeou ocupação e débitos conforme edital? Sim/Não

- Planejou ITBI e cartório em paralelo? Sim/Não

- Assinou dentro do prazo? Sim/Não

- Protocolou registro e acompanhou exigências? Sim/Não

Se você marcou “não” em algum item, então você já achou o gargalo. Portanto, resolva por ordem.

Clique aqui para atendimento via WhatsApp: (16) 3325-8753

Acesse: www.hubinvestimoveis.com.br