Dúvida sobre qual sistema escolher no financiamento da Caixa. Você decidiu financiar um imóvel com a Caixa Econômica Federal e, durante a simulação, surgiu uma dúvida importante: SAC ou PRICE?

A princípio, ambas as opções parecem viáveis. Contudo, os impactos a longo prazo são bastante diferentes. Por essa razão, entender essas diferenças pode evitar um mau negócio.

Financiamento feito com estratégia e economia real no longo prazo

Agora imagine compreender como funciona cada sistema, calcular o impacto no valor total e escolher a melhor alternativa para o seu orçamento. Como resultado, você economiza no financiamento e evita surpresas futuras com parcelas ou juros.

Entenda como funciona SAC e PRICE Caixa e escolha com segurança

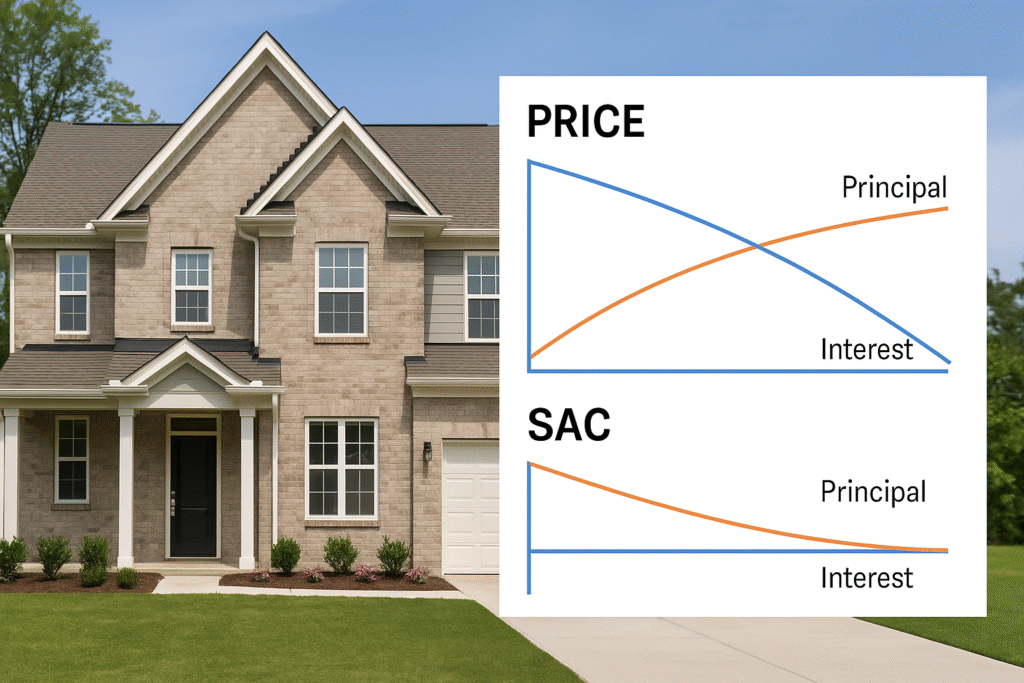

O que é SAC e o que é PRICE no financiamento da Caixa?

SAC e PRICE são dois sistemas de amortização utilizados pela Caixa Econômica Federal em financiamentos imobiliários. Ambos determinam como os valores das parcelas são distribuídos ao longo do tempo.

SAC – Sistema de Amortização Constante

- As parcelas têm amortização constante.

- Os juros são calculados sobre o saldo devedor, que vai diminuindo.

- Assim sendo, as parcelas começam mais altas e caem gradualmente.

PRICE – Sistema Francês de Amortização

- As parcelas são fixas.

- Apesar disso, nos primeiros anos, paga-se mais juros e menos amortização.

- Ao longo do tempo, a amortização aumenta, enquanto os juros caem.

De maneira prática, o SAC é indicado para quem quer economizar no total pago. Já o PRICE é ideal para quem precisa de parcelas iniciais menores.

Como funcionam na prática: exemplo comparativo

Vamos considerar um financiamento de R$ 200.000 em 20 anos, com taxa de juros de 9% ao ano:

| Sistema | 1ª Parcela (R$) | Última Parcela (R$) | Total Pago (R$) |

|---|---|---|---|

| SAC | 2.060 | 1.160 | 322.000 |

| PRICE | 1.798 | 1.798 | 370.000 |

Conforme a tabela acima, percebe-se que o sistema PRICE exige menor entrada mensal no início. Entretanto, o custo total é mais elevado. Por conseguinte, o SAC se torna mais vantajoso no longo prazo.

Vantagens e desvantagens de cada sistema

SAC – Sistema de Amortização Constante

Vantagens:

- Menor custo total.

- Parcelas diminuem com o tempo.

- Excelente para quem pretende quitar antecipadamente.

Desvantagens:

- Parcelas iniciais mais altas.

- Requer maior fôlego financeiro logo no início.

PRICE – Sistema Francês

Vantagens:

- Parcelas fixas durante todo o contrato.

- Ajuda na aprovação de crédito por ter entrada mais acessível.

- Previsibilidade no orçamento mensal.

Desvantagens:

- Maior pagamento total de juros.

- Amortização mais lenta no começo.

Portanto, a escolha entre os sistemas deve considerar o seu momento financeiro e suas metas.

Como escolher entre SAC e PRICE Caixa?

Avalie sua renda e estabilidade financeira

Se você tem margem hoje, o SAC pode ser melhor. Ao passo que, se seu orçamento está apertado, o PRICE pode se encaixar melhor no início.

Considere o tempo que pretende manter o imóvel

Se acaso você planeja vender o imóvel em poucos anos, o SAC tende a gerar menos custos. Em contrapartida, se pretende ficar até o fim do contrato, a diferença entre os dois sistemas pode ser suavizada ao longo do tempo.

Compare o Custo Efetivo Total (CET)

De forma que a decisão seja técnica, analise o CET apresentado na simulação da Caixa. Ele considera juros, taxas, seguros e outros encargos.

Faça simulações reais

Use o simulador da Caixa. Inclusive, é interessante conversar com um corretor experiente para entender qual tabela melhor se encaixa na sua realidade.

Dica extra: posso mudar de sistema depois de assinar?

Não é possível alterar entre SAC e PRICE após a assinatura do contrato. Para mudar, seria necessário quitar o financiamento e contratar outro. Portanto, decida com cuidado.

Para entender melhor sobre financiamento com a Caixa, veja também nosso artigo: Como financiar a construção do seu imóvel pela Caixa

SAC e PRICE Caixa são dois caminhos possíveis no financiamento habitacional. Ambos funcionam bem, desde que escolhidos com estratégia e análise. Avalie sua renda, seus planos futuros e o impacto real no valor total pago.

Aqui no Hub Invest Imóveis, traduzimos termos técnicos em decisões práticas. Continue acompanhando nosso blog para fazer bons negócios com conhecimento.

Se quiser ajuda para simular cenários, entender o CET ou definir a melhor estratégia de financiamento, fale comigo. Sou o Léo, corretor da Imobiliária Shelter, e posso te orientar desde a simulação até a assinatura do contrato.

Clique aqui para atendimento via WhatsApp

Acesse também nosso site: www.imobiliariashelter.com.br